Ponedeljek, 24. 11. 2014, 13.32

8 let, 10 mesecev

Plačevanje s pametnim telefonom postaja preprostejše

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

4

4

Razvoj novih načinov (mikro)plačevanja, kjer pametni mobilni telefoni prevzemajo vlogo denarnic in plačilnih kartic, nedvomno poteka, a zelo neusklajeno.

Ne glede na to, ali želite komu nakazati en cent ali, na primer, 900 evrov, je provizija za nakazilo enaka. Zelo neprivlačno dejstvo za vsa plačila v majhnih zneskih, da o tem, da je plačevanje položnice, bodisi papirnate bodisi elektronske, ob majhnih zneskih še posebej okorno, niti ne govorimo.

Čeprav je z uporabniškega vidika možnost hitrega nakazovanja med posamezniki, predvsem kadar gre za majhne zneske, zelo privlačna, banke in finančne ustanove v tem niso prepoznale velike poslovne priložnosti. Najbrž zmotno, ker sistemi, kot je PayPal, očitno odlično živijo tudi od teh mikroplačil.

Snapchat, storitev za hipno posredovanje, uvaja storitev Snapcash za posredovanje denarja med uporabniki. Twitter bo postal način posredovanja majhnih vsot denarja za komitente druge največje francoske bančne skupine Groupe BPCE, podobne načrte, kot navaja The Economist, snujeta tudi Facebook in Apple, ki je pred kratkim zajadral v vode plačilnih sistemov in zdaj razmišlja, da bi svojo tovrstno ponudbo nadgradil s plačevanji (manjših zneskov) med osebami (Person-to-Person). Ob tem bodo seveda morali poskrbeti, da bodo zagotovili tako stopnjo varnosti, kot jo zagotavljajo tako banke kot tradicionalni plačilni sistemi.

Kako bodo služili denar? Dogovarjajo se s trgovci, da bi tudi oni začeli sprejemati Venmo kot plačilno sredstvo, njim pa bodo, kot so zapisali na svojih spletnih straneh, zaračunali "skromno nadomestilo". Uporabniki ob tem sicer upajo, da kakšna "skromna nadomestila" ne bodo doletela tudi njih, ko se bo storitev razširila.

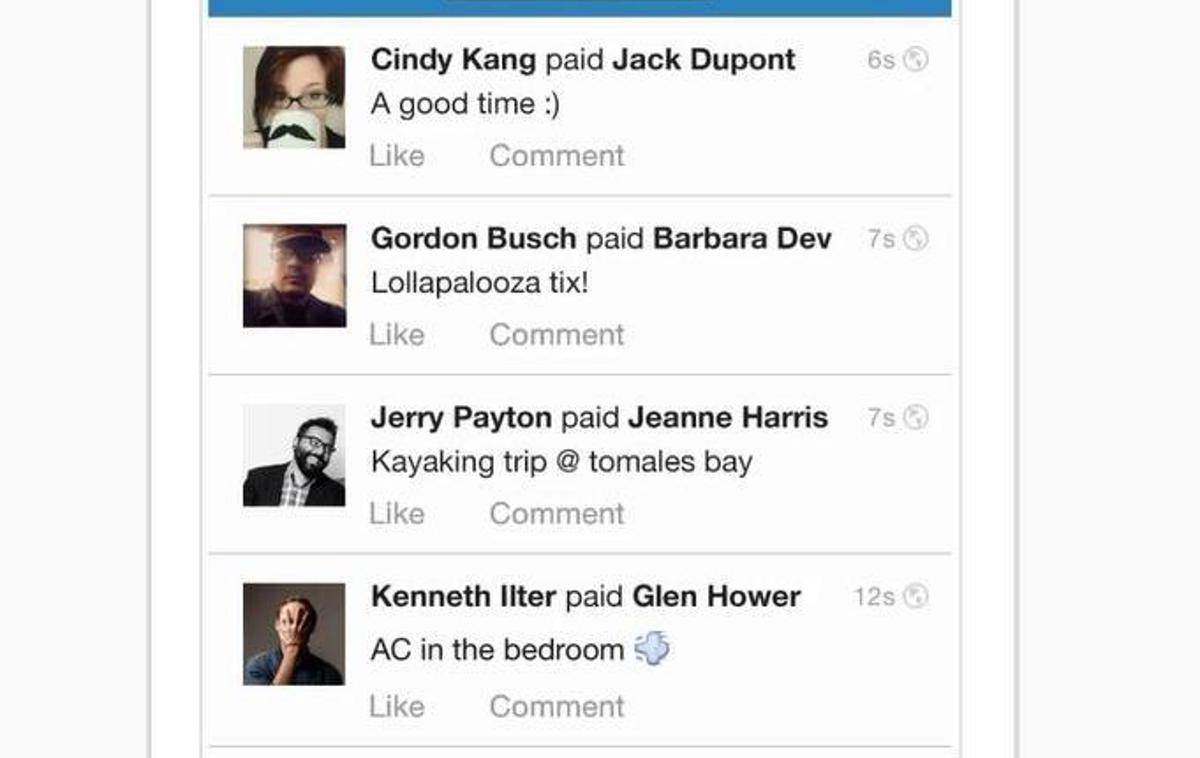

Plačila Venmo so obenem tudi družaben dogodek, saj je sporočilo o plačilu (brez navedbe zneska) mogoče posredovati kot statusno sporočilo med člani omrežja. Mladim, zlasti zelo mladim, je ta trend menda zelo všeč.

Kako je pri nas?

V Sloveniji smo že pred časom postavili (lastne) trende s sistemom mobilnega plačevanja Moneta, a mu kljub privlačnosti, predvsem za mlajšo populacijo, ni uspelo doseči tako velike priljubljenosti kot na primer kenijskemu sistemu mobilnega plačevanja M-Pesa (pesa v jeziku svahili pomeni denar), ki ga uporabljata okrog dve tretjini tamkajšnjega odraslega prebivalstva (Vodafone je po uvedbi v Keniji leta 2007 storitev M-Pesa razširil še na nekatere druge trge).

Čeprav Moneta še nima možnosti posredovanja plačil med uporabniki, so že pred nekaj leti naredili pomemben korak v to smer. Rešitev mTerminal prejemniku, torej trgovcu, omogoča sprejem plačila prek aplikacije na pametnem mobilnem telefonu ali tablici z operacijskim sistemom Android, zaradi česar ne potrebuje več klasičnega POS-terminala. Ob vsaki transakciji se v aplikaciji ustvari edinstveni žeton, ko ga plačnik vtipka v svoj mobilni telefon, je plačilo izvedeno. Že tri leta tako sistem Moneta podpira plačevanje, pri katerem tako plačnik kot prejemnik plačila opravita vse prek svoje mobilne naprave.